关键字:集成电路封装测试业;发展现状;竞争格局;技术趋势 1、前言 封装测试是集成电路产业链必不可少的环节。封装是指对通过测试的晶圆进行划片、装片、键合、封装、电镀、切筋成型等一系列加工工序而得到的具有一定功能 的集成电路产品的过程。随着技术进步,由于圆片级(WLP)、倒装焊(FC)以及3维封装技术(3D)的出现,颠覆了通常意义上封装工艺流程。 封装是保护芯片免受物理、化学等环境因素造成的损伤,增强芯片的散热性能,以及将芯片的I/O端口联接到部件级(系统级)的印制电路板(PCB)、玻璃 基板等,以实现电气连接,确保电路正常工作。测试主要是对芯片、电路以及老化后的电路产品的功能、性能测试等,外观检测也归属于其中。其目的是将有结构缺 陷以及功能、性能不符合要求的产品筛选出来。目前,国内测试业务主要集中在封装企业中,通常统称为封装测试业(以下简称“封测业”)。 图1集成电路产业链

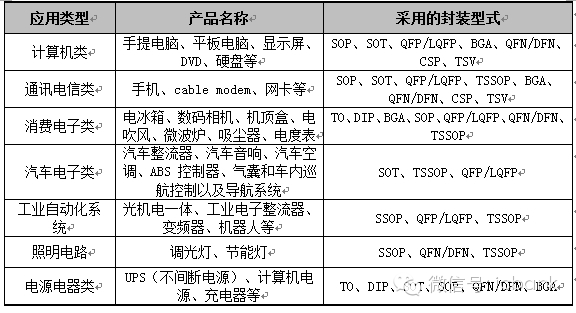

2、集成电路封装产业技术现状 (1)集成电路封装技术的发展 在集成电路产业市场和技术的推动下,集成电路封装技术不断发展,大体经历以下三个技术阶段的发展过程: 第一阶段是1980年之前以为代表的通孔插装(THD)时代。这个阶段技术特点是插孔安装到PCB上,主要技术代表包括TO(三极管)和DIP(双列直 插封装),其优点是结实、可靠、散热好、功耗大,缺点是功能较少,封装密度及引脚数难以提高,难以满足高效自动化生产的要求。 第二阶段 是1980年代开始的表面贴装(SMT)时代,该阶段技术的主要特点是引线代替针脚,由于引线为翼形或丁形,从两边或四边引出,较THD插装形式可大大提 高引脚数和组装密度。最早出现的表面贴装类型以两边或四边引线封装为主,主要技术代表包括SOT(小外形晶体管)、SOP(小外形封装)、QFP(翼型四 方扁平封装)等。采用该类技术封装后的电路产品轻、薄、小,提升了电路性能。性价比高,是当前市场的主流封装类型。 在电子产品趋小型 化、多功能化需求驱动下,20世纪末期开始出现以焊球代替引线、按面积阵列形式分布的表面贴装技术。这种封装的I/O是以置球技术以及其它工艺把金属焊球 (凸点)矩阵式的分布在基板底部,以实现芯片与PCB板等的外部连接。该阶段主要的封装形式包括球状栅格阵列封装(BGA)、芯片尺寸封装(CSP)、晶 圆级芯片封装(WLP)、多芯片封装(MCP)等。BGA等技术的成功开发,解决了多功能、高集成度、高速低功耗、多引线集成电路电路芯片的封装问题。 第三阶段是21世纪初开始的高密度封装时代。随着电子产品进一步向小型化和多功能化发展,依靠减小特征尺寸来不断提高集成度的方式因为特征尺寸越来越小 而逐渐接近极限,以3D堆叠、TSV(硅穿孔)为代表的三维封装技术成为继续延续摩尔定律的最佳选择。其中3D堆叠技术是把不同功能的芯片或结构,通过堆 叠技术,使其在Z轴方向上形成立体集成和信号连通以及圆片级、芯片级、硅帽封装等封装和可靠性技术为目标的三维立体堆叠加工技术,用于微系统集成。TSV 是通过在芯片和芯片之间、晶圆和晶圆之间制作垂直导通,实现芯片之间互连的最新技术。与以往IC封装键合和使用凸点的叠加技术不同,三维封装技术能够使芯 片在三维方向堆叠的密度最大,外形尺寸最小,大大改善芯片速度和低功耗的性能。为了在允许的成本范围内跟上摩尔定律的步伐,在主流器件设计和生产过程中采 用三维互联技术将会成为必然。 目前,全球集成电路封装技术的主流正处在第二阶段,3D叠装、TSV等三维封装技术还处于研发中,仅少数业内领先企业如三星、长电科技等在某些特殊领域实现少量应用。现阶段,封装测试技术的应用范围及代表性产品如下表所示: 表1封装技术应用领域及代表性封装型式

(2)多种技术并存发展格局将长期存在 经过60多年的发展,集成电路产业随着电子产品小型化、智能化、多功能化的发展趋势,技术水平、产品结构、产业规模等都取得举世瞩目的成就。就集成电路 封装类型而言,在它的三个阶段发展过程中,已出现了几十种不同外型尺寸、不同引线结构、不同引线间距、不同连接方式的电路。由于它们对应不同的应用需求, 如,在功能上有大功率、多引线、高频、光电转换等,在中国及全球多元化的市场上,目前及未来较长一段时间内都将呈现并存发展的格局:(1)直插封装工艺成 熟、操作简单、功能较单一,虽然市场需求呈缓慢下降的趋势,但今后几年内仍有巨大的市场空间;(2)表面贴装工艺中,两边或四边引线封装技术如SOP、 PLCC、QFP、QFN、DFN等已发展成熟,由于其引脚密度大大增加且可实现较多功能,应用非常普遍,目前拥有三类中最大的市场容量,未来几年总体规 模将保持稳定;面积阵列封装技术如WLCSP、BGA、LGA、CSP等技术含量较高、集成度更高,现阶段产品利润高,产品市场处于快速增长阶段,但基数 仍然相对较小;(3)高密度封装工艺如3D堆叠、TSV等仍处于研发阶段,鉴于该类技术在提高封装密度方面的优异表现,待实用化后将迎来巨大的市场空间。 我国目前集成电路封装市场中,DIP、SOP、QFP、QFN/DFN等传统封装仍占据我国市场的主体,约占70%以上的封装市场份额;BGA、 CSP、WLCSP、FC、TSV、3D堆叠等先进封装技术只占到总产量的约20%。主要市场参与者包括大量的中小企业、部分技术领先的国内企业和合资企 业,市场竞争最为激烈。华润安盛科技等中等规模国内企业由于工艺成熟、在直插封装和表面贴装中的两边或四边引线封装方面有技术创新,质量管理和成本控制领 先,近几年来,经济社会效益好,企业发展快。在表面贴装的面积阵列封装领域,除了有技术、市场优势的跨国企业外,我国长电科技、通富微电、华天科技等企业 凭借其自身的技术优势和国家重大科技专项的支持,逐步接近甚至部分超越了国际先进水平。高密度封装工艺目前仍处于研发阶段,尚未实现量产。 表2国内集成电路封装测试行业竞争特征

3、我国封装测试行业发展现状 (1)封装测试业整体呈稳步增长态势 最初的集成电路封测业,在集成电路产业链中,相对技术和资金门槛较低,属于产业链中的“劳动密集型”。由于我国发展集成电路封装业具有成本和市场地缘优 势,封测业相对发展较早。在国发[2000]18号《鼓励软件产业和集成电路产业发展的若干政策》颁布以后,在优惠政策鼓励和政府资金支持下,外资(包括 台资、港资)企业在中国设厂、海外归国留学人员纷纷回国创办企业,中资、民资大量投资集成电路企业,我国集成电路设计业、晶圆制造业也取得了长足的发展。 目前我国已形成集成电路设计、晶圆制造和封装测试三业并举的发展格局,封测业的技术含量越来越高,在集成电路产品的成本中占比也日益增加。 我国的封测业一直占据我国集成电路产业市场的半壁江山。在2001-2010年间,我国封测业除了2008和2009年小幅下滑以外,每年的增长率均高 于8%。近几年,国内集成电路设计业和晶圆制造业增速明显加快,封测业增速相对缓慢,但封测业整体规模处于稳定增长阶段。据中国半导体行业协会 (CSIA)统计,我国近几年封测业销售额增长趋势如下表所示,从2012年起,销售额已超过1000亿元,2013年销售额为1,098.85亿元,同 比增长6.1%。 表32006-2013年我国集成电路封装测试行业销售额及增长情况

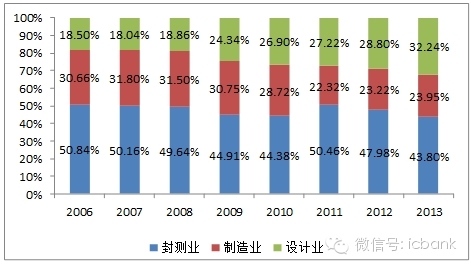

资料来源:中国半导体行业协会《中国半导体产业发展状况报告(2014年版)》 图2为我国2006-2013年间集成电路产业结构。从图2可以看出,封测业仍然是集成电路产业链中占比最大的环节,占集成电路产业比重稳定在43%- 51%之间。我国未来集成电路产业发展将会不断优化产业结构,在保持封测业持续增长的情况下,设计业、晶圆制造业的占比增加,整个产业的销售“蛋糕”将加 大。 图22006-2013年我国集成电路产业结构

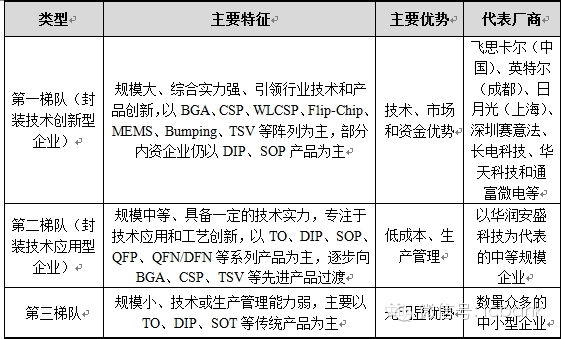

资料来源:中国半导体行业协会《中国半导体产业发展状况报告(2014年版)》 (2)国内企业的技术和产业规模进一步提升 过去,国内企业的技术水平和产业规模落后于业内领先的外资、合资企业,但随着时间的推移,国内企业的技术水平发展迅速,产业规模得到进一步提升。业内领 先的企业,长电科技、通富微电、华天科技等三大国内企业的技术水平和海外基本同步,如铜制程技术(用铜丝替代金丝,节约成本)、晶圆级封装,3D堆叠封装 等。在量产规模上,BGA封装在三大国内封测企业都已经批量出货,WLP封装也有亿元级别的订单,SiP系统级封装的订单量也在亿元级别。长电科技 2013年已跻身全球第六大封测企业,排名较2012年前进一位。其它企业也取得了很大发展。 目前,国内三大封测企业凭借资金、客户服 务和技术创新能力,已与业内领先的外资、合资企业一并位列我国封测业第一梯队;第二梯队则是具备一定技术创新能力、高速成长的中等规模国内企业,该类企业 专注于技术应用和工艺创新,主要优势在低成本和高性价比;第三梯队是技术和市场规模均较弱的小型企业,缺乏稳定的销售收入,但企业数量却最多。 表4国内集成电路封装测试企业类别

4、我国封测业面临的机遇和挑战 目前我国封测业正迎来前所未有的发展机遇。首先,国内封测业已有了一定的产业基础,封装技术已接近国际先进水平,2013年我国集成电路封测业收入排名 前10企业中,已有3家是国内企业。近年来国家出台的《国务院关于印发进一步鼓励软件产业和集成电路产业发展若干政策的通知》(国发〔2011〕4 号),2014年6月国务院印发的《国家集成电路产业发展推进纲要》等有关政策文件,进一步加大了对集成电路产业的支持,国内新兴产业市场的拉动,也促进 了集成电路产业的大发展。海思半导体、展讯、锐迪科微电子、大唐半导体设计有限公司等国内设计企业的崛起将为国内封测企业带来更多的发展机会。 表52013年国内IC封测业收入排名前10企业

资料来源:中国半导体行业协会《中国半导体产业发展状况报告(2014年版)》 此外,由于全球经济恢复缓慢,加上人力成本等诸多原因,国际半导体大公司产业布局正面临大幅调整,关停转让下属封测企业的动作频繁发生,如:日本松下集 团已将在印度尼西亚、马来西亚、新加坡的3家半导体工厂出售。日本松下在中国上海和苏州的封测企业也在寻求出售或合作伙伴。英特尔近期也表示,该公司将在 2014年的二、三两个季度内,将已关闭工厂的部分业务转移至英特尔位于中国等地现有的组装和测试工厂中。欧美日半导体巨头持续从封测领域退出,对国内封 测业的发展也非常有利。 但是,国内封测业的发展也面临制造业涨薪潮(成本问题)、大批国际组装封装业向中国大陆转移(市场问题)、整机 发展对元器件封装组装微小型化等要求(技术问题)等重大挑战。国内封测企业必须通过增强技术创新能力、加大成本控制、提升管理能力等措施,才能在瞬息万变 的市场竞争中立于不败之地。 5、结束语 目前,集成电路封装根据电路与PCB等系统板的连接方式,可大致分为直插封 装、表面贴装、高密度封装三大类型。国内封装业主要以直插封装和表面贴装中的两边或四边引线封装为主,这两大封装类型约占我国70%的市场份额。国内长电 科技、通富微电、华天科技等企业已成功开发了BGA、WLCSP、LGA等先进封装技术,另有部分技术实力较强,经济效益好的企业也正在加大对面积阵列封 装技术的研发力度,满足市场对中高端电路产品的需求。随着电子产品继续呈现薄型化、多功能、智能化特点,未来集成电路封装业将向多芯片封装、3D封装、高 密度、薄型化、高集成度的方向发展。 由于我国封测产业已具备一定基础,随着我国集成电路设计企业的崛起和欧美日国际半导体巨头逐渐退出 封测业,我国封测产业面临前所未有的发展机遇,同时也需要应对各种挑战。展望未来,国内封测企业必须通过增强技术创新能力、加大成本控制、提升管理能力等 措施,才能在瞬息万变的市场竞争中立于不败之地。我国的封装业发展前途一片光明。 参考文献: [1]李枚.微电子封装技术的发展与展望[J].半导体杂志,2000年6月,第25卷2期:32-36. [2]张本照,陈旭峰.我国集成电路产业发展现状及对策[J].价值工程,2007,(11):101-103. [3]程晓芳.IC封装技术的发展[J].电子世界,2012,(6):73-74. [4]中国半导体封装测试产业调研报告2013年度[M].中国半导体行业协会封装分会,2014. [5]吴际,谢冬青.三维集成技术的现状和发展趋势[J].现代电子技术,2014,(6):104-106. [6]罗艳碧.第四代微电子封装技术-TVS技术及其发展[J].科技创新与应用,2014,(7):3-4. |